この記事の趣旨

青色申告決算書は、一年間の経営成績を示す重要な資料です。所得税の確定申告の際、青色申告決算書をわざわざ作っている事には意味があります。経営者の視点から、それを見ていきましょう。

確定申告して終わりでは、勿体ない

個人事業主の皆様にとって、年に一回の一大イベント、確定申告の季節が無事終わりました。皆様、ほっと一息ついていることと思います。

苦労して作成した青色申告決算書を、申告が終わったら書棚に放り込んでオシマイ、という人はいらっしゃいませんか。一段落して落ち着いた今が、作成した青色申告決算書を使って将来の計画を考える絶好の機会です。

私は、確定申告書を初めて作成する個人事業主のかたむけの説明会で講師を担当しています。その際にお伝えしている、青色申告決算書の大切なポイントをまとめておきたいと思います。

せっかく手間をかけて青色申告決算書を作成するのですから、活用しなければ勿体ないです。

青色申告決算書とは?

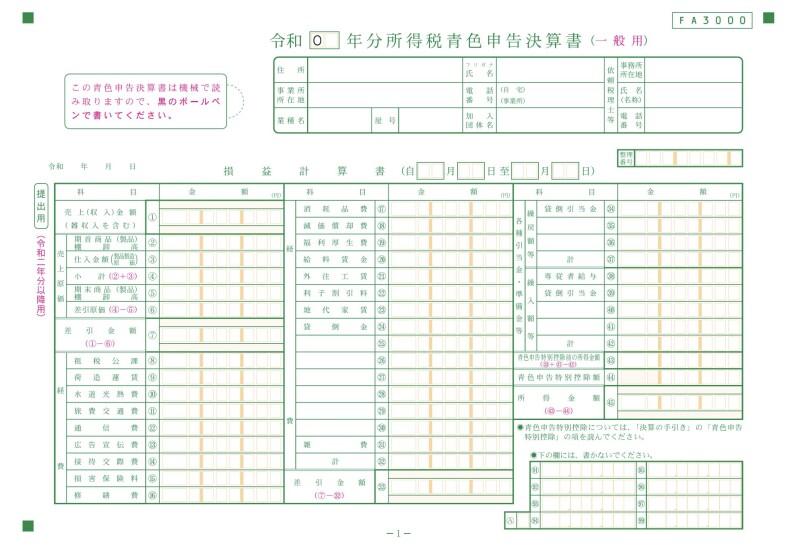

青色申告決算書は、所得税の確定申告を青色申告で行う事業者が提出する書類です。

事業所得の青色申告決算書(一般用)には、1年間の事業の収益や費用の状態を表す損益計算書と、資産状況を示す貸借対照表を含む4つの部分から構成されています。

- 損益計算書

- 損益計算書の内訳書

- 貸借対照表

- その他の必要な情報や明細

税金計算だけを考えるなら、「いくら儲かったか」だけがわかればよいので、上記のような資料は必要ありません。すべての収入の合計と、すべての経費の合計さえわかれば、税金計算は可能です。では、なぜ、青色申告決算書を作成するのでしょうか。

青色申告決算書は、経営者が経営者自身のために作成するものなのです。

青色申告決算書は何のためにあるのか

ここで、青色申告決算書を作成・添付して確定申告を行うと受けられる、55万円(65万円)の青色申告特別控除の要件を見てみましょう。

- 不動産所得または事業所得を生ずべき事業を営んでいること

- これらの所得に係る取引を正規の簿記の原則(一般的には複式簿記)により記帳していること。

- ②の記帳に基づいて作成した貸借対照表および損益計算書を確定申告書に添付し、この控除の適用を受ける金額を記載して、その年の確定申告期限(翌年3月15日)までに当該申告書を提出すること。

青色申告特別控除は、事業を営む人が、「複式簿記によって帳簿を作成」し、「帳簿に基づいて損益計算書・貸借対照表を作って提出」した場合に受けられる、という事がわかります。

つまり、国としては、青色申告特別控除という特典を与えて税収を減らしてでも、事業主に帳簿をつけさせたいのです。

なぜ帳簿をつける必要があるのか

日本では、古くから商人の間で帳簿を付ける習慣がありました。

いま国内で普及している複式簿記は、パチオリというイタリア人がルネッサンス期に発明したと言われ、明治時代になって日本に導入されたものですが、それよりずっと前から、日本独自の記帳方法による帳簿が存在していました。

この写真は、新潟の北方文化博物館に展示されている帳簿です。日本では昔から「〜帳」と名の付く沢山の帳簿が使われてきました。

歴史を紐解くと、江戸時代の「勘定奉行」、商売で帳簿を取り仕切る「番頭」、今の「経済産業省」など、帳簿を握っている人は常に強力な力を持っている事がわかります。

それだけ商売を行う上で帳簿が大切だということです。帳簿を元に、過去のデータから未来を予測して経営を行う事が成功の秘訣、と言ってもいいでしょう。

昔、国が調査を行い、帳簿をつけている事業主と、つけていない事業主を追跡調査したところ、帳簿をつけている事業主のほうが商売で生き残る確率が高い、という結果が出たそうです。

国としては、何とかして事業主に帳簿をつける習慣を持ってもらい、長く商売を続けて欲しい。そのために青色申告の制度を作り、青色申告特別控除という特典をつけているのだと考えています。

1年分の帳簿を集計したものが青色申告決算書

帳簿は、それ単体でいくら眺めても、よくわからないものです。帳簿を集計し、表形式にすることで初めて、経営に使える資料になります。これが青色申告決算書そのものです。

青色申告決算書は、1月から12月までの帳簿を集計した表なのです。

青色申告決算書には、あらかじめ主要な勘定科目が印刷されています。

これには、「好き勝手に思いつきで勘定科目を作らず、共通の勘定科目を使いなさい」という意味が込められています。

それには、いくつかの理由があります。

- 毎年同じ勘定科目で帳簿をつける事で、過去の青色申告決算書と比較できるようにしている

- この勘定科目は特に大事なので、経営者はここの数字をしっかり見て経営して欲しい、という勘定科目をアドバイスしている

個人事業主が経営資料として使えるように、青色申告決算書は設計されているのです。

青色申告決算書を見る時のポイント

青色申告決算書が経営資料である事はわかりました。それでは、どのような視点で青色申告決算書を見れば良いのでしょうか。

ここでは、いくつかポイントを挙げます。

- 売上が伸びているのか、減っているのか

- 粗利(※)が増えているのか、減っているのか

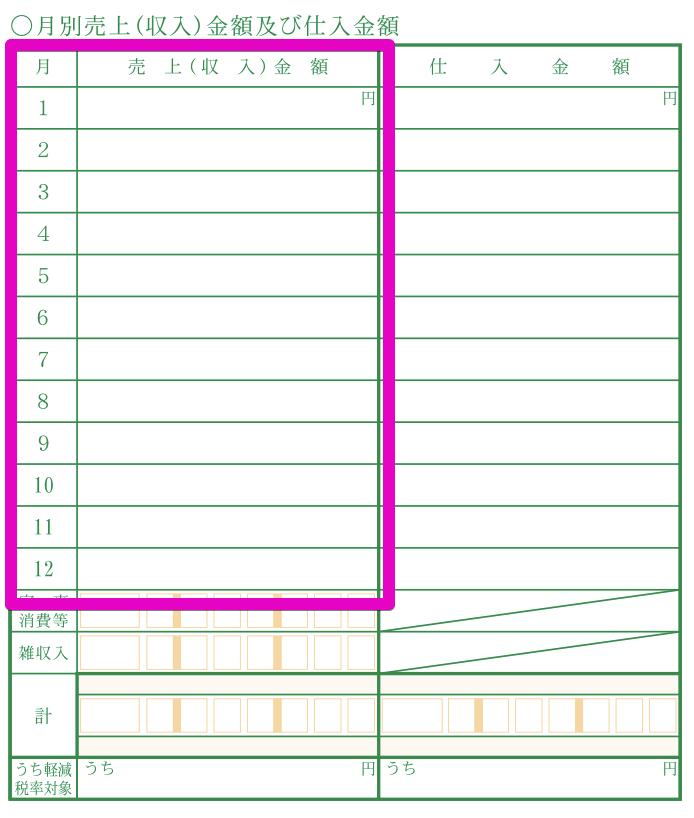

- 一年間のうち、何月が売上が多く、何月が売上が少ないのか

- この事業の収益性は高いのか、低いのか

1年分の青色申告決算書で見たり、過去3年分の青色申告書を比較して見ることにより、色々なことがわかってきます。

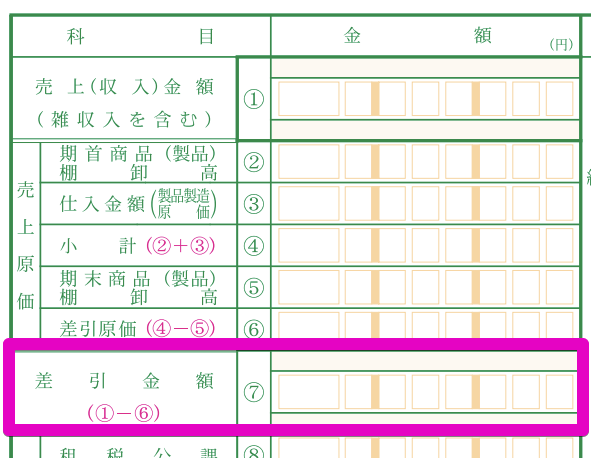

粗利とは、青色申告決算書(一般用)1ページ目の左上、売上金額から売上原価を差し引いた「差引金額⑦」の事です。売上総利益とも言います。商品やサービスの販売から得られる利益を示し、企業の本業による利益の状態を表す重要な指標です。

青色申告決算書から経営のヒントを得る

青色申告決算書で最も大事なのは、1ページ目・2ページ目の損益計算書関連の情報です。ここで最初に注目すべき項目は下記2点です。

損益計算書の「粗利」(差引金額⑦)

月別売上(収入)金額及び仕入れ金額の「売上(収入)金額」

粗利は大切

上にも書きましたが、粗利は商売を行う上で一番大事な指標です。

粗利がマイナスであれば、その商売をやっている意味がありません。粗利が少なすぎて、同じ時間でサラリーマンをやっていたほうが稼げるのであれば、リスクを負って事業を行っているぶん損をしていることになります。

まず粗利を追求することが、商売で稼ぐ第一歩になります。

巷では年商・売上をアピールする企業が多いのですが、年商を増やすのはわりと簡単です。5万円で商品を仕入れて、1万円で販売すれば良いのです(粗利はマイナス4万円/個)。

粗利を見れば、商売として成り立っているかどうかが一発でわかります。

そして、

- 粗利より経費が少なければ黒字(粗利>経費)

- 粗利より経費が多ければ赤字(粗利<経費)

という事もわかります。

利益を増やすための方策には、

- 粗利を増やす

- 経費を切り詰める

の2パターンがありますが、私は、コストカットの前に粗利を増やす努力をすべきだと考えています。

月別売上高も大切

飲食業や小売業にとっては特に、月別の売上高も大切です。売上高の推移を追うことで、様々な事がわかります。

- 何月に売上が増え、何月に減る傾向にあるのか

- 広告宣伝投資をしてから、どのくらいで効果が出たか、どのくらいで効果が無くなったのか

- 年間売上を伸ばすには、どの月の改善が必要なのか

など、様々な経営判断を行う材料になります。

3年分の青色申告決算書を机に並べて、傾向を見る

いままで見てきたように、1年分の青色申告決算書を眺めるだけでも、かなりの事がわかります。

さらに、過去の決算書と比較することで、売上・粗利・経費の増減パターンを確認することができます。過去のデータは、未来を予測する上での貴重な手がかりとなります。

申告が終わったら書棚に放り込んでおしまい、ではなく、青色申告決算書だけは、すぐ取り出して眺められるようにしておくと良いでしょう。

私のオススメは、確定申告が終わったら、青色申告決算書を3年分机に並べて、眺めてみる事です。

まず正しい帳簿をつけることが大切

ここまでで、何となく気がついたかたもいらっしゃると思いますが、青色申告決算書を経営資料として使うためには、正しい青色申告決算書を作る必要があります。つまり、

- 正しい帳簿を作成する

- 正しい帳簿から正しい青色申告決算書を作成する

必要があるということです。いい加減な帳簿からいい加減な青色申告決算書を作って、それで経営判断をしてはいけませんね。

正しい帳簿をつけるためには、簿記の知識が必要です。簿記は、すべての経営者がが知っておくべき基礎知識だと考えます。

まとめ

青色申告決算書は、申告のために義務的に作るものではなく、経営資料として経営に役立てるために作り、事業の健全性を診断し、将来に向けた戦略を練るための貴重なツールです。

この機会に、過去の決算書と見比べながら、経営を考えてみてはいかがでしょうか。