この記事の趣旨

税法条文の読み方を間違えると、結果が全く違ってくる事があります。その事例として、確定申告書の同じ箇所で、毎年のように間違いが多発するポイントを取りあげます。

税法を読むためには、トレーニングが必要

税理士にも色々な人がいます。税理士試験を突破した人、大学院にお金を払って認定してもらった人、公認会計士、国税庁OB、弁護士などなど。

税理士は本来、税理士法第1条に書かれている通り、税法という法律に基づいて業務を行う法律家なのですが、様々なルートで税理士になった人が混在しているため、残念ながら、ちゃんと法律が読めない税理士も居ます。

税理士法

第一条 税理士は、税務に関する専門家として、独立した公正な立場において、申告納税制度の理念にそつて、納税義務者の信頼にこたえ、租税に関する法令に規定された納税義務の適正な実現を図ることを使命とする。

税理士が法律の解釈を間違って被害を受けるのは、結局その税理士に依頼した納税者であり、しかも、ペナルティは、後になって突然税務調査や決定という形でやってきます。自己防衛のためには、ちゃんと正しいスキルを持った税理士を選ぶ事が大切だと思います。

日本の法律が難解な理由

日本の法律は難解です。その理由の一つに、法律を作る立法側では暗黙の了解とされていて、こちら側にはその暗黙情報が共有されていない項目が沢山あることが挙げられます。

たとえば、

- 定形フレーズを多用する

→ 小説等日常的に出てくるフレーズとは異なる解釈が必要になります。 - 他の法律を引用する

→ 他の法律の趣旨・効力等を、読み替えて解釈する必要があります。 - 「等」などのキーワードを追加して、別の解釈を与えている

→ 「等」に含まれる範囲がどこまでなのか、解釈する必要があります。 - 但し書きを多用している

→ 原則・例外・但し書きによる適用および適用除外について、範囲を含めて正しく読み取る必要があります。

などなど。

わかりやすい例を挙げると、法律中に出てくる「当分の間」は、税理士が読む時は「永久に」と読み替えます。税理士になるまでは、「当分って、いつまでだよ!」と思っていたこともありました(笑)

これらの問題は、よく裁判で争点となる部分で、法廷の場で初めて解釈が確定することもあります。判例を読んでいると、「この法律はそう読むのか!」と勉強になる事が多々あり、私は判例を調べるのが好きだったりします。

通達行政の問題

法律が難解だという事は、法律を作る側も大変だという事です。

最近、立法府側のキャパシティがオーバーして、作る側が熟考して法律を作る余裕が無くなってきています。能力のある官僚が忙殺され、正しく能力を発揮できていない現状は、非常に問題だと思っています。

法律を作るのを諦めて、より手間の少ない、省庁からの「通達」による「通達行政」が多用されるようになっている現状は、法治国家としても問題だと思います。

通達は、省庁が作る取扱マニュアルのようなもので、法律ではありません。

最近、タワーマンションを活用した相続税対策を行い、国税庁が否認した件がニュースになったのを記憶されている方もいらっしゃると思います。通達に従って非常に有利な方法を採ったところ、「通達は法律ではない。法律に基づき公平な課税をするという大前提があり、法律が通達より優先する」という事で否認され、納税者敗訴となった事例になります。

通達行政時代のいま、そのバックグラウンドにある法律を読んで、「ここまで踏み込んでしまうとヤバいんじゃないかな」と、危機感センサーを働かせる事が大事だと思います。

所得税の確定申告でよく間違えるポイント

さて、確定申告書で毎年のように間違いが多発するポイントを一つ挙げます。

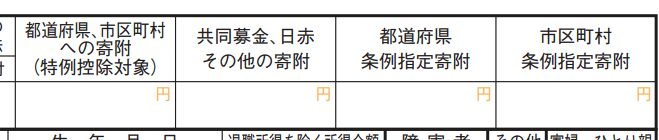

確定申告書第二表下部、「住民税・事業税に関する事項」に、「共同募金、日赤その他の寄付」という欄があります。主に赤十字に寄付をした際に記入する事になります。

「日赤」と「その他の寄付」の間に改行が入っているため、わかりにくくなっていますが、ここは、「共同募金、日赤その他の寄付」と、「日赤」と「その他の」の間に点が付かないのが正解です。

法律を読むトレーニングを受けている人は、「その他の」というフレーズが出てきたら、その前に「、」があるか無いかを気にします。ここが、法律の暗黙の定形フレーズです。

- 「Aその他のB」・・・Aに類似するものを集めたBグループ。AはBグループに含まれる。

- 「A、その他のB」・・・A以外のB。AとBで全く異なるものを指すこともある。

「共同募金、日赤その他の寄付」と「共同募金、日赤、その他の寄付」では、法律上の意味が全く異なってくるのがわかると思います。

具体的に法律を見てみると

それでは、具体的に、「共同募金、日赤その他の寄付」記入欄の元となっている、住民税の法律(地方税法)を見てみましょう。

地方税法 第37条の2 寄付金税額控除

二 社会福祉法(昭和26年法律第45号)第113条第2項に規定する共同募金会(その主たる事務所を当該納税義務者に係る賦課期日現在における住所所在の道府県内に有するものに限る。)に対する寄附金又は日本赤十字社に対する寄附金(当該納税義務者に係る賦課期日現在における住所所在の道府県内に事務所を有する日本赤十字社の支部において収納されたものに限る。)で、政令で定めるもの

この条文だけ「(政府が)政令で定める」と記載されていて、他の条文は(ここには書きませんが)、「(都道府県もしくは市区町村が)条例で定める」となっています。

つまり、国が指定している寄付金のうち、住所地の都道府県に事務所があるもの、と、対象を絞るために「その他の」が使われています。

「共同募金、日赤その他の寄付」の「その他」の解釈は「共同募金会にもいくつかあり、日本赤十字社も支部が沢山あるけれど」の意味です。

ここを、「共同募金会・日本赤十字社以外の寄付が全部含まれる」と読んでしまうと間違いです。

「共同募金、日赤その他の寄付」に書く寄付金

上記の法律により、確定申告書第二表、「共同募金、日赤その他の寄付」欄に記入することができる寄付金は下記の2つに限定されることがわかります。

- 共同募金会への寄付で、申告した人の住所の道府県に共同募金会のメイン事務所があるもの

- 日本赤十字社への寄付で、申告した人の住所の道府県にある日本赤十字社支部に寄付したもの

確定申告書の「共同募金、日赤その他の寄付」記載欄の「その他の」が、「それ以外の」の意味ではないことが明らかです。

ちなみに、私は日本赤十字社東京都支部で赤十字救急法救急員の資格を取ったので、日本赤十字社に寄付する時は東京都支部に寄付しています。住所地の支部ではないので、確定申告書の「共同募金、日赤その他の寄付」欄に寄附金額を記載することができません(笑)住民税の控除が受けられないのですが、東京都支部にお世話になりましたので。

そもそも混乱しない書式の申告書を作ることが大事

この確定申告書第二表の書式を作った人は、悩んだと思うんです。

セルに文字を収めなければならないけれど、行の先頭に「、」が付くのは文章としておかしい・・・。

でも、所得税の確定申告書を使うのは、法律の専門家ではなく一般の納税者です。この欄については、見た目が良くなくても、「日赤その他」と繋げて記載するべきだったと思います。

税法もどんどん複雑化していますので、確定申告書の書式のように、納税者が使うものの作成にあたっては、書式を考える際のプロセスに、法律を読むスキルを持った税理士にヒアリングする工程を組み込んでもいいのではないかと思いました。

社会福祉法人の監査業務を行うと、時々、社福法人から「監査ガイドラインを公認会計士ではなく税理士に作り直してほしい。実務とかけ離れた規定が沢山あり、何のためのガイドラインかわからない」というお話を聞くことがあります。

常に経営者と伴走している税理士だからこそ見えるものがある、という気がします。

まとめ

今回は、法律の解釈問題が、意外に身近な所にも潜んでいる、という事をお伝えしたくて、記事を書きました。

納税者一人ひとりが正しい確定申告をするのも大事ですが、そもそも正しい申告ができるような制度・仕組みにしていくのも大切ではないかと思っています。